Facturation électronique – Anticipez pour vous affranchir de l’échéance 2026 !

La réforme de la facturation électronique en France est en marche. À partir de 2026, toutes les entreprises assujetties à la TVA devront être en mesure d’émettre, recevoir et transmettre leurs factures sous format électronique. Un changement majeur qui transformera les pratiques comptables et administratives. Quels sont les enjeux, le calendrier et les actions à mettre en place ? On fait le point.

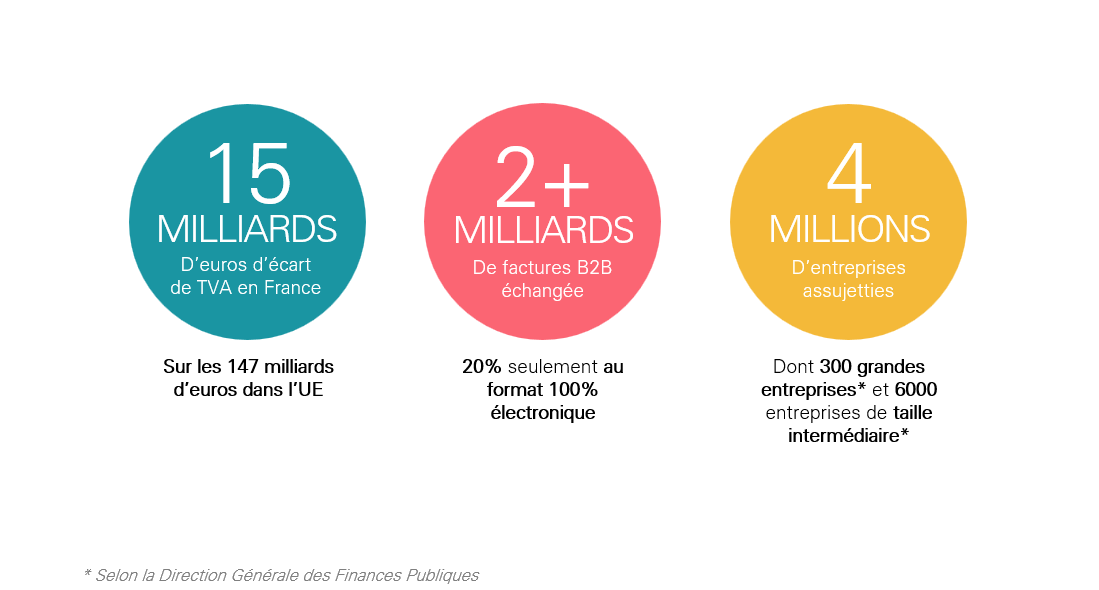

Quelques chiffres.

La réforme de la facturation électronique répond à des enjeux économiques majeurs. Ces quelques chiffres parlent d’eux-mêmes.

Pourquoi la facturation électronique devient-elle obligatoire ?

Au-delà d’une simple obligation réglementaire, la facturation électronique s’inscrit dans une démarche de modernisation globale de l’économie française, avec des objectifs clairs et ambitieux :

- Faciliter les déclarations de TVA

- Renforcer la compétitivité des entreprises

- Lutter contre la fraude à la TVA

- Piloter plus efficacement l’activité des entreprises

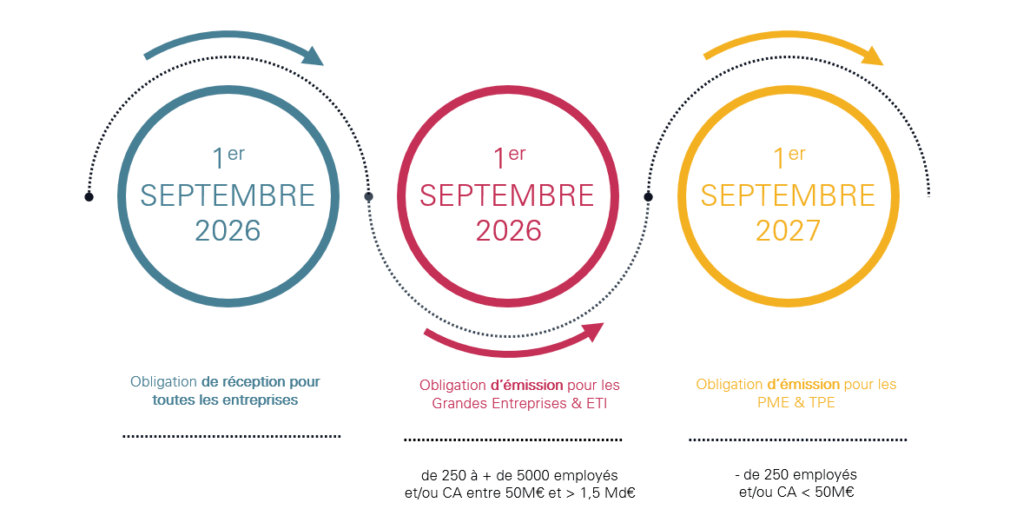

Quel est le calendrier de mise en œuvre pour les entreprises de formation ?

La réforme ne s’appliquera pas du jour au lendemain : un calendrier précis a été établi pour permettre aux entreprises de se préparer étape par étape avant la généralisation prévue en 2027.

Quand mon organisme de formation devra-t-il concrètement être prêt ?

Il est recommandé d’anticiper dès 2025 pour éviter les blocages administratifs et les sanctions.

- 2027 : généralisation complète de la réforme

- 2025 : phases pilotes et immatriculation des plateformes agréées

- 2026 : entrée en vigueur progressive pour toutes les entreprises

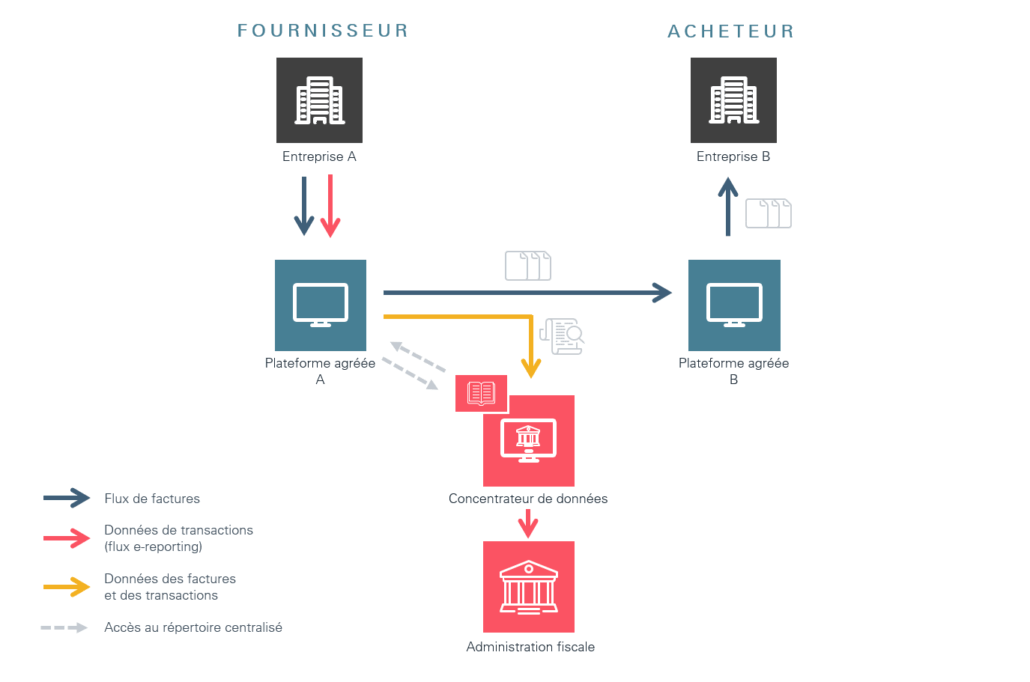

Le modèle en “5 coins”, pilier de la facturation électronique.

Au cœur de la réforme, le modèle en « 5 coins » établit une architecture claire et sécurisée qui facilite la circulation des factures électroniques entre entreprises, plateformes et administration fiscale.

- Les entreprises doivent émettre et recevoir des factures électroniques dans des formats structurés (UBL, CII, Factur-X).

- Les Plateformes Agréées (PA, ex-PDP) sont chargées de transmettre, recevoir, contrôler et archiver les factures.

- Le Portail Public de Facturation (PPF) supervise et centralise les échanges entre entreprises et avec l’administration fiscale

- L’annuaire central facilite le routage des factures grâce aux identifiants (SIREN, SIRET, code service).

- L’administration fiscale reçoit automatiquement les données pour suivi et contrôle.

Quelles sont les obligations de conformité ?

La réforme impose aux entreprises de garantir l’authenticité, l’intégrité et la lisibilité de leurs factures électroniques. Celles-ci doivent être émises dans un format reconnu par l’administration (UBL, CII ou Factur-X) et contenir l’ensemble des données obligatoires prévues par la DGFiP. Les factures doivent être archivées pendant 6 ans sur le plan fiscal et 10 ans sur le plan commercial, dans des conditions assurant leur sécurité et leur traçabilité. En cas de non-conformité, des sanctions peuvent s’appliquer — jusqu’à 250 € par transmission erronée.

La conformité n’est qu’une première étape : cette réforme transforme en profondeur la gestion administrative des entreprises.

Quels impacts pour les organismes de formation ?

La facturation électronique représente un véritable chantier de transformation pour les entreprises. Elle impose d’adapter leurs systèmes d’information (ERP, logiciels de facturation), de préparer les flux de données et de former les équipes à ces nouveaux processus. Le choix d’une plateforme agréée (PA/PDP) est également déterminant pour assurer la conformité et la fluidité des échanges. Anticiper dès maintenant ces évolutions permet d’éviter les goulets d’étranglement techniques, les erreurs de transmission et les sanctions financières à l’approche de l’échéance 2026.

Zoom sur la facturation électronique en Belgique.

La Belgique avance à grands pas sur le sujet de la facturation électronique. Le pays a déjà rendu obligatoire la facturation électronique pour les échanges entre entreprises et administrations publiques (B2G) depuis le 1er mars 2024.

Et à partir du 1er janvier 2026, toutes les entreprises belges assujetties à la TVA devront émettre et recevoir leurs factures B2B sous format électronique structuré, conforme à la norme EN16931.

Contrairement à la France, où le modèle en “5 coins” s’appuie sur des plateformes agréées par l’État (les PDP), la Belgique a choisi une approche unifiée via le réseau PEPPOL (Pan-European Public Procurement Online). Ce réseau sécurisé et interopérable, déjà utilisé dans toute l’Europe, permet aux entreprises de transmettre directement leurs factures électroniques à leurs partenaires et à l’administration, sans recourir à un format PDF ou papier — désormais non conforme.

Les grands objectifs de la réforme belge.

- Préparer la mise en place future d’un e-reporting fiscal, encore en projet.

- Simplifier et automatiser les échanges commerciaux entre entreprises.

- Réduire les coûts et les délais de traitement des factures.

- Renforcer la transparence et la traçabilité des transactions.

Des aides financières pour accélérer la transition.

Pour encourager les entreprises à franchir le pas, le gouvernement belge a prévu plusieurs mesures d’accompagnement :

- Déduction fiscale de 120 % sur les investissements en logiciels ou prestations liés à la facturation électronique (jusqu’en 2027) ;

- Bonus supplémentaire de 20 % pour les PME et indépendants, afin de soutenir la digitalisation des plus petites structures.

Quels impacts pour les organismes de formation en Belgique ?

Avec la réforme de la facturation électronique, les factures devront désormais être émises, transmises et reçues sous format électronique structuré, conforme à la norme EN16931 (ex. PEPPOL BIS).

Les formats papier et PDF ne seront plus autorisés, le PDF n’étant pas reconnu comme format électronique.

La transmission des factures passera par le réseau sécurisé PEPPOL, et toutes les factures devront être archivées pendant 10 ans conformément à la législation.

Une réforme déjà intégrée dans la solution de gestion AMMON

Bonne nouvelle, chez Val Software, nous avons à cœur d’accompagner les organismes de formation et les CFA dans leur transformation digitale.

La solution AMMON embarque la plateforme agréée Esker, pionnière des solutions d’automatisation et d’IA dédiées à la finance, pour garantir une conformité totale avec la réforme française de la facturation électronique avant le 1er septembre 2026.

En Belgique, AMMON exploitera l’Access Point Peppol d’Esker afin d’assurer des échanges sécurisés et conformes des factures via le réseau Peppol d’ici au 1er janvier 2026.

Ce partenariat nous permet de répondre aux nouvelles obligations légales, pour :

- Automatiser l’émission et la réception des factures électroniques

- Garantir la conformité avec les réglementations locales (France 🇫🇷 & Belgique 🇧🇪)

- Réduire les délais de traitement et améliorer la traçabilité

Grâce à cette intégration, vous anticipez sereinement la réforme, sans rupture de vos processus administratifs. Vous restez concentrés sur l’essentiel : le développement de votre activité de formation, en toute conformité.

La réforme de la facturation électronique est une transformation majeure qui impactera toutes les entreprises.

Ne subissez pas l’échéance de 2026 : préparez vous dès aujourd’hui pour transformer cette obligation en avantage compétitif.

Passez à une solution intelligente de gestion de la formation, contactez nos experts

FAQ de la réforme de la facturation électronique en France

au 21/01/2026

Qu’est ce qu’une facture électronique ?

La facturation électronique correspond à l’émission, la transmission et la réception de factures sous format numérique, selon un cadre réglementaire précis défini par l’administration fiscale.

Contrairement à un simple PDF envoyé par email, elle repose sur des informations structurées, directement exploitables par les logiciels de gestion et les systèmes fiscaux, ce qui permet une automatisation complète du traitement comptable.

Ce dispositif s’applique aussi bien aux factures émises vers les clients qu’à celles reçues des fournisseurs, dans le cadre des échanges entre entreprises (B2B).

À terme, la facture électronique remplacera progressivement les supports papier et les PDF classiques. Elle devient ainsi un levier clé de mise en conformité réglementaire, tout en contribuant à optimiser les processus internes et à accélérer la transformation numérique des organisations.

Quels sont les formats de factures électroniques autorisées dans le cadre de la facturation électronique ?

L’administration fiscale reconnaît plusieurs types de factures électroniques. Toutefois, à compter de 2026, seuls les formats dits structurés ou hybrides répondront aux exigences réglementaires.

1. Facture électronique structurée

Reposant sur les standards UBL ou CII, ce format repose exclusivement sur des données exploitables par les systèmes informatiques. Les informations sont échangées automatiquement entre les différents acteurs, sans support lisible directement par l’utilisateur.

2. Facture électronique hybride : le format Factur-X

Ce modèle associe un document PDF destiné à la lecture humaine à un fichier structuré intégré (XML) qui regroupe les données essentielles. Il constitue une solution équilibrée, conciliant simplicité d’usage et respect des obligations légales.

Si nos fournisseurs PME dématérialisent leurs factures avant le 1er septembre 2027, devons-nous les accepter ?

Vos fournisseurs ont la possibilité de prendre de l’avance sur la réforme avant septembre 2027.

S’ils passent à la facturation électronique avant le 1er septembre 2026, vous n’êtes pas tenu d’accepter leurs factures dématérialisées. En revanche, entre cette date et septembre 2027, vous devrez être en mesure de les recevoir.

La réforme du e-invoicing français est-elle issue de la transposition de la directive européenne VIDA ?

Non. Bien que la facturation électronique soit l’une des mesures phare du projet de directive « VIDA – VAT In the Digital Age » proposé par la Commission européenne le 8 décembre 2022, et adopté le 11 mars 2025, la réforme de la facturation électronique envisagée par la France est un projet distinct, lancé en 2019 à l’initiative de la France.

Combien de nouvelles données seront obligatoires sur la facture d’un point de vue fiscal dans le format cible ?

Selon les spécifications publiées par la DGFiP, 24 informations seront exigées dès le lancement de la réforme. À terme, 8 champs supplémentaires viendront compléter cette liste, portant le total à 32 mentions obligatoires (conformément à l’état des spécifications arrêté au 31/07/2023).

Quel est le planning de la réforme ?

Pour en savoir plus c’est par ici Tout savoir sur la facturation électronique pour les entreprises | economie.gouv.fr

Qu’est ce que l’annuaire des entreprises ?

L’annuaire des entreprises constitue un répertoire officiel recensant les structures immatriculées, incluant notamment leurs identifiants SIREN et SIRET. Il permet également de déterminer quelle Plateforme de Dématérialisation Partenaire (PDP) est habilitée à émettre ou à recevoir les factures électroniques pour chaque entreprise, assurant ainsi leur acheminement vers le bon destinataire.

L’accès à cet annuaire est disponible à l’adresse suivante : https://facturation.chorus-pro.gouv.fr/annuaire/#/

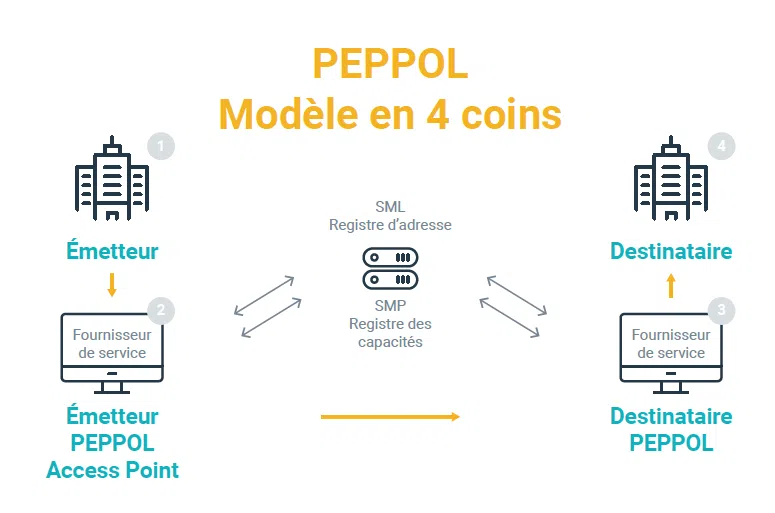

Quelle est la différence entre PEPPOL et Plateforme Agréée ?

Les Plateformes Agréées (PA), anciennement désignées sous le nom de PDP, sont des opérateurs privés autorisés à transmettre à l’administration fiscale les données structurées issues des factures électroniques.

Chez Val Software, nous avons fait le choix de collaborer avec Esker pour assurer cette conformité et la fiabilité des échanges.

PEPPOL (Pan-European Public Procurement On-Line) est un dispositif européen conçu pour fluidifier et uniformiser les échanges électroniques de documents commerciaux, notamment les factures, entre entreprises et entités publiques. Son objectif est d’établir un cadre commun et standardisé afin de faciliter ces transmissions à l’échelle européenne.

Initialement dédié aux flux entre entreprises et administrations (B2G), le réseau PEPPOL s’est progressivement étendu aux transactions interentreprises (B2B). Il met à disposition une infrastructure sécurisée et interopérable, garantissant la bonne circulation des factures électroniques et la fiabilité des données échangées.

Quel est le risque/sanction maximum – plafond en cas de non mise en place ?

Le non-respect des obligations peut entraîner des sanctions financières et des contrôles renforcés, allant jusqu’à 100.000 € par année. Le texte de loi doit encore être voté, mais il a été proposé au PLF 2026.

Qu’est ce que le cycle de vie d’une facture ?

Le cycle de vie d’une facture regroupe l’ensemble des phases qu’elle traverse, depuis sa création jusqu’à son archivage. Avec la généralisation de la facturation électronique, les entreprises devront partager les différents statuts de leurs factures, c’est-à-dire leur niveau d’avancement, à la fois avec leurs partenaires commerciaux et avec l’administration fiscale.

L’objectif est double : offrir une meilleure visibilité sur le traitement des factures pour l’émetteur, le destinataire et l’administration, et, à terme, simplifier le préremplissage des déclarations de TVA. Dans ce cadre, certains statuts sont imposés par la réglementation, tandis que d’autres sont simplement conseillés ou laissés à l’initiative des entreprises.

Statuts obligatoires

- Déposée : la facture ou l’avoir a été transmis par le fournisseur via le PPF ou une plateforme de dématérialisation (OD ou PDP).

- Rejetée : la facture est refusée automatiquement pour motif technique (non-conformité détectée par la plateforme émettrice ou réceptrice).

- Refusée : le destinataire rejette la facture pour des raisons opérationnelles ou métier.

- Encaissée : le fournisseur a reçu le règlement de la facture, ou l’acheteur celui de l’avoir. Ce statut inclut les informations de paiement utilisées pour le préremplissage de la TVA et n’est requis que dans le cadre de la TVA sur encaissements.

Statuts recommandés

- Mise à disposition : la facture est accessible à l’acheteur sur le PPF ou sa plateforme.

- Prise en charge : l’acheteur a bien récupéré la facture.

- Approuvée : la facture est entièrement validée par l’acheteur.

- Approuvée partiellement : seule une partie de la facture est acceptée, ce qui peut entraîner l’émission d’un avoir.

- Paiement transmis : le règlement de la facture ou de l’avoir a été effectué.

Statuts libres

.

.

.

.

- Émise par la plateforme : la facture est prise en charge par la plateforme du fournisseur puis envoyée à l’acheteur.

- Reçue par la plateforme : la facture est arrivée sur la plateforme de l’acheteur, sans encore être mise à sa disposition.

- En litige : un désaccord est identifié sur la facture, pouvant conduire à un refus ou à une validation.

- Suspendue : le traitement est temporairement interrompu, par exemple en attente de pièces justificatives (bon de livraison, etc.), sans modification des données de la facture.

- Complétée : le fournisseur a fourni les pièces justificatives relatives à une facture qui avait le statut « suspendue ». Dès lors, elle peut donc à nouveau être en statut « prise en charge ».

Puis-je refuser une facture électronique ?

Une facture électronique peut être rejetée lorsqu’elle ne répond pas aux exigences réglementaires ou aux conditions prévues contractuellement. Il s’agit alors d’un refus pour motif métier, par exemple en cas de facture dupliquée ou lorsque certaines informations opérationnelles sont absentes.